ABSTRAK

Akuakultur di Peru merupakan sektor yang mengalami pertumbuhan dan perkembangan signifikan dalam beberapa tahun terakhir. Akan tetapi, sektor ini menghadapi berbagai tantangan untuk memastikan keberlanjutannya. Studi ini bertujuan untuk mengkarakterisasi sistem akuakultur Peru dengan menganalisis pemangku kepentingan publik, swasta, dan pendidikan yang terlibat, serta tantangan produktif, komersial, dan lingkungan yang dihadapinya. Metodologi deskriptif digunakan, dengan memanfaatkan data kuantitatif dari sumber sekunder yang disediakan oleh entitas publik dan swasta. Data tersebut mengungkapkan peningkatan substansial dalam produksi dan ekspor produk akuakultur sejak tahun 1990-an, yang mencapai puncaknya pada tahun 2019. Akan tetapi, sejak saat itu, terjadi penurunan produksi dan perubahan penting di pasar ekspor. Studi ini mengidentifikasi tantangan utama yang dihadapi akuakultur Peru dan mengusulkan serangkaian langkah untuk memastikan keberlanjutannya.

1 Pendahuluan

Akuakultur saat ini merupakan salah satu industri produksi pangan yang tumbuh paling cepat di seluruh dunia, yang secara eksponensial meningkatkan konsumsi ikan dan ketersediaan pangan di seluruh dunia (Shanta et al. 2024 ). Menurut Gephart et al. ( 2020 ), selama tiga dekade terakhir, produksi akuakultur telah tumbuh pada tingkat tahunan yang melebihi 8%, yang sekarang mencakup sekitar setengah dari produk ikan yang ditujukan untuk konsumsi manusia. Dalam konteks ini, FAO ( 2024a ) melaporkan bahwa produksi akuakultur global telah mencapai 130,9 juta ton (t), yang terdiri dari 94,4 juta ton hewan akuatik dan 36,5 juta ton alga.

Perlu dicatat bahwa Amerika Latin dan Karibia, yang menyumbang 3,3% dari produksi global, adalah kawasan penghasil akuakultur terbesar kedua di dunia, meskipun tertinggal jauh di belakang Asia, yang menyumbang 91,4% dari produksi global (FAO 2024a ). Di Amerika Latin, produksi akuakultur pada tahun 2023 dipimpin oleh Chili, diikuti oleh Ekuador, Brasil, Meksiko, Kolombia, dan Peru. Perbedaan di antara negara-negara Amerika Selatan cukup besar. Misalnya, produksi Chili berfokus pada salmon dan ikan trout, Ekuador pada udang putih, dan Brasil pada ikan nila. Selain itu, ada variasi dalam orientasi pasar, dengan negara-negara seperti Chili dan Ekuador sangat berfokus pada ekspor, sedangkan yang lain, seperti Brasil, memprioritaskan pasar domestik mereka.

Singkatnya, Amerika Latin merupakan kawasan utama bagi akuakultur global, yang dicirikan oleh heterogenitas signifikan antarnegara dan kawasan, di samping memiliki sejumlah fitur bersama yang kurang mendapat perhatian akademis dibandingkan kawasan lain.

Artikel ini membahas produksi akuakultur di Peru. Peru diperkirakan berpenduduk 34 juta jiwa dan meliputi wilayah seluas 1.285.215,6 km 2 , terbagi menjadi empat wilayah makro: Pesisir (11,7% wilayah), Dataran Tinggi (28%), Hutan (60,3%) dan Laut Peru. Garis pantai Peru membentang sejauh 3000 km di sepanjang Samudra Pasifik. Secara administratif, negara ini terbagi menjadi 24 departemen dan 1 provinsi konstitusional (INEI 2024 ).

Peru memainkan peran kunci dalam akuakultur dan perikanan global. Peru telah menjadi salah satu negara terkemuka dalam perikanan tangkap laut dunia selama beberapa dekade, yang dapat dikaitkan dengan kekayaan hidrobiologi lautnya yang signifikan. Menurut Bakun dan Weeks ( 2008 ), laut Peru dianggap paling produktif di dunia. Daerah ini mendukung perikanan ikan teri Peru ( Engraulis ringens ), salah satu perikanan spesies tunggal terbesar di dunia (Ñiquen dan Fréon 2006 ; Bouchon et al. 2010 ; Joo et al. 2014 ). Ekstraksi ikan teri sebagian besar digunakan untuk produk tepung ikan dan minyak ikan (FMFO) yang merupakan bahan baku penting yang diproduksi terutama untuk penggunaannya sebagai pakan akuakultur di sektor akuakultur (Bjørndal et al. 2015 ; Glencross et al. 2024 ). Peru saat ini dianggap sebagai produsen dan pengekspor tepung ikan terbesar di dunia (OCDE-FAO 2022 ), dan dampak lingkungan dari industri ini baru-baru ini dipelajari (Deville et al. 2025 ).

Selain peran utamanya dalam akuakultur global sebagai pemasok FMFO, selama 50 tahun terakhir, akuakultur Peru telah tumbuh pada tingkat yang sama dengan akuakultur global. Akuakultur Peru telah mengalami tingkat pertumbuhan yang sangat tinggi sejak awal abad ini dan saat ini menghasilkan lebih dari 105.000 ton, dengan Tiongkok menjadi pasar utama untuk ekspornya (PRODUCE 2024a ). Namun, dalam beberapa tahun terakhir, telah terjadi stagnasi dalam produksinya, serta perubahan di negara-negara tujuan ekspornya, itulah sebabnya kami menganggap bahwa akuakultur Peru berada pada momen yang penting. Tujuan dari artikel ini adalah untuk menganalisis evolusi dan situasi terkini akuakultur Peru, dengan mencoba mengidentifikasi tantangan utamanya untuk masa depan. Metodologi deskriptif, berdasarkan tinjauan pustaka menyeluruh dan analisis berbagai basis data yang ada, akan digunakan. Pertama, kami akan menganalisis peraturan dan entitas yang bertanggung jawab dalam manajemen publik akuakultur Peru; kemudian kami akan menganalisis universitas dan tawaran pelatihan teknis dalam akuakultur, dan terakhir, kami akan fokus pada analisis struktur sektor akuakultur swasta. Selanjutnya, kami akan menganalisis perkembangan terkini sektor ini, pasar ekspor utamanya, spesies utama yang dibudidayakan, dan dampak lingkungan utama dari masing-masing sektor. Semua informasi ini akan disistematisasikan dalam dua alat analisis klasik: analisis SWOT dan analisis PESTEL. Kami akan mengakhiri dengan diskusi dan kesimpulan, berdasarkan analisis yang dilakukan tetapi difokuskan pada perspektif, tindakan, dan kebijakan masa depan.

2 Manajemen Publik Akuakultur Peru

Akuakultur Peru pada dasarnya memiliki Undang-Undang Akuakultur Umum (Decreto Legislativo 1195 2015 ) dan peraturannya yang disetujui oleh Decreto Supremo—DS 003-2016-PRODUCE ( 2016 ). Selain itu, Peru memiliki Undang-Undang untuk Promosi dan Penguatan Akuakultur (Ley No 31666 2022 ). Penanggung jawab kebijakan akuakultur di Peru adalah Kementerian Produksi Pemerintah Peru—PRODUCE, dan dalam struktur internalnya, terdapat Kantor Wakil Menteri Perikanan dan Akuakultur (DVPA) dan organnya, Direktorat Nasional Akuakultur (DNA), yang menjadi tempat bergantung berbagai lembaga, dana, dan program yang beroperasi di tingkat nasional dan/atau regional (Tabel 1 ).

| Kesatuan | Satuan | Ruang lingkup tindakan |

|---|---|---|

| Kementerian Produksi PRODUKSI | Wakil Menteri Perikanan dan Akuakultur

Direktorat Nasional Akuakultur |

Nasional |

| Institut Kelautan Peru IMARPE | Direktorat Jenderal Penelitian Akuakultur | Nasional |

| Laboratorium Pesisir Paita

Laboratorium Pesisir Pisco Laboratorium Pesisir Santa Rosa Laboratorium Pesisir Tumbes |

Piura

Ica Ancash Tumbes |

|

| Institut Teknologi Produksi—ITP | Pusat Inovasi Produktif dan Transfer Teknologi—CITE | Nasional |

| CITE Publik:

Perikanan CITE Callao CITE perikanan ILO CITE Memancing Piura Perikanan Ahuashiyacu IOTC Akuakultur Puno IOTC Perikanan Amazon Pucallpa CITE produk Maynas Unit Teknis Perikanan Akuakultur Huancavelica CITE Pribadi: CITEacuícola UPCH |

Panggilan

ILO Piura San Martin Kota Puno Ucayali Loreto Huancavelica Lima—Piura |

|

| Dana Nasional untuk Pengembangan Perikanan—FONDEPES | Pusat Akuakultur: | |

| Pusat Akuakultur Tuna Carranza

Pusat Akuakultur Piura Pusat Akuakultur Virrila—Sechura Pusat Akuakultur La Arena—Casma Pusat Akuakultur Morro Sama Pusat Akuakultur Nuevo Horizonte |

Tumbes

Piura Piura Uang Tunai Tacna Loreto |

|

| Otoritas Nasional Kesehatan dan Keselamatan dalam Perikanan dan Akuakultur—SANIPES | Perikanan dan Akuakultur | Nasional |

| Lembaga Mutu Nasional—INACAL | Komite Teknis Standardisasi Akuakultur | Nasional |

| Program Nasional A Comer Pescado (Makan Ikan) | Perikanan dan Akuakultur | Nasional |

| Program Inovasi Nasional untuk Daya Saing dan Produktivitas—INNOVATE PERU | Perikanan dan Akuakultur | Nasional |

| Inisiatif untuk Mendukung Daya Saing Produktif—PROCOMPITE | Perikanan dan Akuakultur | Nasional |

Sumber : Elaborasi sendiri dengan data dari PRODUCE.

Undang-Undang Akuakultur Umum menciptakan Sistem Akuakultur Nasional (SINACUI), yang mengelompokkan 12 lembaga publik yang bertugas mengelola akuakultur di Peru dan berada di bawah kewenangan Kementerian Produksi (PRODUCE). Tujuannya adalah untuk mengoordinasikan dan mengawasi pelaksanaan kebijakan, rencana, dan tindakan yang mempromosikan pembangunan akuakultur yang berkelanjutan, mempromosikan praktik yang bertanggung jawab terhadap lingkungan yang selaras dengan peraturan saat ini (Decreto Legislativo 1195 2015 ). Lihat Tabel 2 .

| Lembaga peserta |

|---|

| ▪ Kementerian Produksi—PRODUKSI. Entitas yang Bertanggung Jawab SINACUI

▪ Kementerian Lingkungan Hidup—MINAM ▪ Otoritas Air Nasional—ANA ▪ Direktorat Jenderal Perkapalan dan Penjaga Pantai Peru—DICAPI ▪ Layanan Nasional Kawasan Alam yang Dilindungi Negara—SERNANP ▪ Badan Evaluasi dan Pengawasan Lingkungan Hidup—OEFA ▪ Lembaga Penelitian Amazon Peru—IIAP ▪ Komisi Promosi Ekspor dan Pariwisata Peru—PROMPERÙ ▪ Institut Teknologi Produksi—ITP ▪ Dana Nasional Pengembangan Perikanan—FONDEPES ▪ Institut Kelautan Peru—IMARPE ▪ Otoritas Nasional Kesehatan dan Keselamatan dalam Perikanan dan Akuakultur—SANIPES |

Sumber : Elaborasi sendiri dengan data dari PRODUCE.

Ada beberapa badan publik lain dengan cakupan nasional yang bertindak secara lintas bidang di bidang sains, teknologi, dan inovasi. Salah satu badan tersebut adalah Dewan Nasional untuk Sains dan Teknologi (CONCYTEC). Dalam kerangka Program Nasional untuk Riset Ilmiah dan Studi Lanjutan (PROCIENCIA), unit pelaksana CONCYTEC, perikanan dan akuakultur diakui sebagai sektor strategis. Program ini menyediakan pendanaan dan dukungan untuk pelatihan personel yang sangat terspesialisasi, mempromosikan riset ilmiah, menerapkan pengetahuan teknologi, dan memperkenalkan inovasi ke pasar untuk memenuhi kebutuhan masyarakat (CONCYTEC 2022 ).

Kementerian Produksi (PRODUCE) memegang kewenangan eksklusif atas pengelolaan perikanan dan akuakultur, penangkapan ikan industri, dan Akuakultur Usaha Menengah dan Besar (AMYGE). Selain itu, kementerian ini berbagi tanggung jawab dengan pemerintah daerah dan lokal untuk perikanan artisanal, Akuakultur Usaha Mikro dan Kecil (AMYPE), dan Akuakultur Sumber Daya Terbatas (AREL) (PRODUCE 2023 ; Pajuelo dan Sueiro 2019 ). Pemerintah daerah, yang bekerja sama dengan PRODUCE, beroperasi melalui Direktorat Produksi Daerah (DIREPRO) atau Manajer Produksi Daerah (GEREPRO) (Mitma et al. 2019 ).

Dalam konteks ini, Kongres Peru memberlakukan Undang-Undang No. 32096 ( 2024 ). Undang-undang ini memungkinkan badan-badan regional dan kota untuk merumuskan, menyetujui, dan melaksanakan proyek-proyek investasi akuakultur, asalkan sejalan dengan Kebijakan Akuakultur Nasional. ‘Kebijakan Akuakultur Nasional hingga 2030’, yang disetujui oleh Keputusan Tertinggi No. 001-2023-PRODUCE, bertujuan untuk memenuhi tujuan dan visi yang ditetapkan dalam Undang-Undang Akuakultur Umum (PRODUCE 2023 ).

2.1 Pelatihan Formal di Sektor Akuakultur Peru

Dalam bidang pelatihan profesional di universitas-universitas Peru, Pengawas Nasional Pendidikan Tinggi Universitas (SUNEDU 2024 ) mencantumkan 19 universitas (15 negeri dan 4 swasta) yang menawarkan 24 program profesional terkait akuakultur. Program Teknik Perikanan memiliki kehadiran akademis yang paling luas, dengan lebih dari 10 institusi yang menawarkan gelar di bidang Teknik Perikanan atau Akuakultur dan Teknik Perikanan. Jumlah ini mewakili 2.093 mahasiswa yang terdaftar pada tahun 2023.

Selain itu, menurut basis data SUNEDU, dua universitas negeri menawarkan program profesional khusus di bidang Akuakultur. Universitas lain memiliki program terkait dengan judul yang serupa, seperti Teknik Akuakultur (3), Teknik Akuakultur (1), dan Teknik Agroforestri Akuakultur (1). Di bidang ilmu biologi, programnya meliputi Biologi Akuakultur (1), Biologi Kelautan (2), Biologi Perikanan (1), dan biologi dengan spesialisasi perikanan (2). Bidang terkait akuakultur ini ditawarkan di 13 universitas dan menerima 2.114 mahasiswa. Lihat Tabel 3 .

| Universitas | Sarjana | Departemen |

|---|---|---|

| Universidad Nacional José Faustino Sánchez Carrión | Teknik Perikanan | Lima |

| Universidad Nacional Federico Villarreal | Teknik Perikanan | Lima |

| Universidad Nacional Agraria La Molina | Teknik Perikanan | Lima |

| Universidad Nacional del Callao | Teknik Perikanan | Lima |

| Universidad Nacional de San Agustín de Arequipa | Teknik Perikanan | Kota Arequipa |

| Universitas Nasional Piura | Teknik Perikanan | Piura |

| Universidad Nacional de Moquegua | Teknik Perikanan | Moquegua |

| Universidad Nacional Jorge Basadre Grohmann | Teknik Perikanan | Tacna |

| Universitas Nasional San Luis Gonzaga | Teknik Perikanan | Ica |

| Universidad Nacional de Tumbes | Teknik Perikanan | Tumbes |

| Universidad Peruana Cayetano Heredia | Teknik akuakultur | Lima |

| Universidad Científica del Sur | Teknik akuakultur | Lima |

| Universidad Nacional José Faustino Sánchez Carrión | Teknik akuakultur | Lima |

| Universidad Nacional Intercultural de la Amazonia | Teknik agroforestri akuakultur | Ucayali |

| Universidad Nacional de Tumbes | Teknik Perikanan Akuakultur | Tumbes |

| Universidad Nacional Autónoma de Alto Amazonas | Akuakultur | Loreto |

| Universidad Nacional de la Amazonia Peruana | Akuakultur | Loreto |

| Universidad Nacional del Santa | Biologi Akuakultur | Ancash |

| Universidad Nacional Federico Villarreal | Teknik akuakultur | Lima |

| Universidad Científica del Sur | Biologi Kelautan | Lima |

| Universidad Peruana Cayetano Heredia | Biologi Kelautan | Lima |

| Universidad Nacional de Trujillo | Biologi Perikanan | Kebebasan |

| Universitas Nasional Pedro Ruiz Gallo | Biologi—Perikanan | Bahasa Lambayeque |

| Universidad Nacional del Altiplano | Biologi—Perikanan | Kota Puno |

Sumber : Elaborasi sendiri dengan data dari Sistem Informasi Universitas ( www.tuni.pe )—SUNEDU ( 2024 ).

Selain itu, gelar sarjana di bidang Biologi ditawarkan oleh lebih dari 18 universitas negeri dan 6 universitas swasta. Lembaga-lembaga ini memainkan peran penting dalam memajukan penelitian, program akademik, dan proyek-proyek khusus dalam sektor akuakultur di Peru. Selain itu, program pascasarjana mencakup tujuh gelar Magister di bidang Akuakultur, meskipun saat ini tidak ada program Doktor khusus yang didedikasikan untuk bidang akuakultur.

Di luar pendidikan universitas, pelatihan teknis dalam akuakultur juga tersedia. Menurut Kementerian Pendidikan (MINEDU), Institut dan Sekolah Pendidikan Tinggi (IES/EES) berfungsi sebagai entitas teknis yang berfokus pada pengajaran, sains, dan teknologi, dengan penekanan pada pelatihan terapan. Lembaga-lembaga ini menyediakan pendidikan di tingkat teknis, profesional, dan profesional. Selain itu, Pusat Pendidikan Teknis-Produktif (CETPRO) menawarkan program studi di tingkat tambahan teknis. Dalam konteks ini, MINEDU telah mengembangkan Katalog Nasional Penawaran Formatif (CNOF) di bidang perikanan dan akuakultur. Katalog tersebut mengidentifikasi delapan program pelatihan teknis, tiga di antaranya terkait erat dengan akuakultur (INEI 2022 ; MINEDU 2024 ). Lihat Tabel 4 .

| Sektor | Keluarga Prod. Cod | Keluarga produktif | Divisi | Aktivitas ekonomi | Program Studi |

|---|---|---|---|---|---|

| Pertanian, perikanan dan pertambangan | A02 | Perikanan dan akuakultur | 3 | Perikanan dan akuakultur | Manajemen konservasi dan pemulihan ekosistem perairan |

| Pengembangan Perikanan dan Akuakultur | |||||

| Penangkapan ikan dan pengolahan ikan | |||||

| Akuakultur dan Pengolahan Ikan | |||||

| Manuver dan operasi penangkapan ikan | |||||

| Operasional produksi akuakultur | |||||

| Operasi penangkapan ikan | |||||

| Penangkapan dan pemanenan spesies hidrobiologi |

Sumber : Elaborasi sendiri dengan data dari MINEDU ( 2024 ).

Di beberapa departemen di Peru, berbagai entitas yang terkait dengan perikanan dan akuakultur beroperasi dengan nama Institut Pendidikan Teknologi Tinggi (IESTP) dan Institut Pendidikan Tinggi (IES). Delapan program studi khusus untuk akuakultur adalah sebagai berikut: Pengembangan Perikanan dan Akuakultur (4) yang berlokasi di departemen Piura (3) dan Puno (1); Teknologi Perikanan (3) di departemen Ancash; dan Akuakultur dan Pengolahan Perikanan (1) di departemen Tumbes. Lihat Tabel 5 .

| TIDAK. | Bahasa Indonesia: IES/EES | Program Studi | Departemen |

|---|---|---|---|

| 1 | IEST Huarmey | Teknologi Perikanan | Ancash |

| 2 | IESTP Rio Santa | Teknologi Perikanan | Ancash |

| 3 | SENATI IES | Industri Makanan dan Proses Produk Hidrobiologi | Ancash |

| 4 | IESTP Hermanos Carcamo | Pengembangan Perikanan dan Akuakultur | Piura |

| 5 | IESTP Ricardo Ramos Plata | Pengembangan Perikanan dan Akuakultur | Piura |

| 6 | IESTP Luciano Castillo Colonna | Pengembangan Perikanan dan Akuakultur | Piura |

| 7 | IES Juli | Pengembangan Perikanan dan Akuakultur | Kota Puno |

| 8 | IESTP Manuel Villar Olivera | Akuakultur dan Pengolahan Ikan | Tumbes |

Sumber : Elaborasi sendiri dengan data dari MINEDU ( 2024 ).

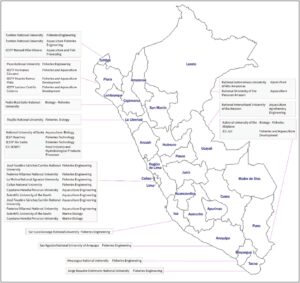

Lima memimpin lanskap nasional, menaungi jumlah universitas terbanyak dengan program yang terkait dengan bidang akuakultur. Teknik Perikanan menonjol sebagai gelar yang paling banyak ditawarkan, diikuti oleh Teknik Akuakultur dan spesialisasi terkait lainnya. Konsentrasi ini menyoroti peran utama ibu kota sebagai pusat akademik dan ilmiah, meskipun tidak memiliki pusat produksi akuakultur besar yang diakui secara nasional. Di bagian utara negara itu, departemen Tumbes memiliki dua lembaga, satu universitas dan satu lembaga teknis. Pada tahun 2023, ia menjadi produsen akuakultur dan udang terkemuka di Peru. Sangat dekat, Piura memiliki satu universitas dan tiga lembaga yang terkait dengan pelatihan teknis dan profesional dalam penangkapan ikan dan akuakultur. Departemen ini adalah pemimpin nasional dalam produksi kerang Peru, menempati peringkat ketiga dalam produksi akuakultur dan diakui sebagai zona penangkapan ikan yang strategis.

Situasi serupa terjadi di Ancash, dengan jumlah lembaga pendidikan yang sebanding. Di sana, lembaga-lembaga tersebut sebagian besar berorientasi pada pelatihan perikanan, yang terkait dengan fakta bahwa departemen ini merupakan produsen FMFO terbesar di negara ini. Lebih jauh, Ancash menjadi rujukan nasional karena menjadi pelopor dalam produksi industri kerang Peru. Departemen pesisir lainnya seperti La Libertad dan Lambayeque menawarkan gelar seperti Biologi Perikanan dan Biologi dengan spesialisasi Perikanan. Sementara itu, Ica, Arequipa, Moquegua, dan Tacna hanya memiliki universitas yang menawarkan gelar Teknik Perikanan.

Di dataran tinggi, departemen Puno memiliki universitas yang menawarkan gelar di bidang Biologi dengan spesialisasi Perikanan, serta sebuah lembaga dengan program teknis di bidang Pengembangan Perikanan dan Akuakultur. Puno menduduki peringkat kedua dalam produksi akuakultur nasional. Di daerah hutan, departemen Loreto memiliki dua universitas yang menawarkan Teknik Akuakultur, sedangkan Ucayali memiliki universitas yang menawarkan gelar profesional di bidang Teknik Akuakultur Agroforestri. Lihat Gambar 1 .

2.2 Sektor Swasta dalam Akuakultur di Peru

Akuakultur Peru diklasifikasikan ke dalam tiga kategori produksi menurut volume produksi: (1) Akuakultur Sumber Daya Terbatas (AREL): dilakukan oleh orang perseorangan, produksi tahunan tidak melebihi 10 ton kotor; (2) Akuakultur Usaha Mikro dan Kecil (AMYPE): dilakukan oleh orang perseorangan atau badan hukum, produksi tahunan tidak melebihi 150 ton kotor 1 dan (3) Akuakultur Usaha Menengah dan Besar (AMYGE): dilakukan oleh orang perseorangan atau badan hukum, produksi tahunan lebih besar dari 150 ton kotor. 2 Kegiatan ini dikembangkan melalui (1) konsesi; akuakultur di tanah domain publik, dasar laut atau perairan laut dan pedalaman atau (2) otorisasi; akuakultur di tanah milik pribadi dan untuk kegiatan penelitian, penebaran dan pengisian kembali stok (Decreto Supremo—DS No 015-2024-PRODUCE 2024 ; PRODUCE 2023 ).

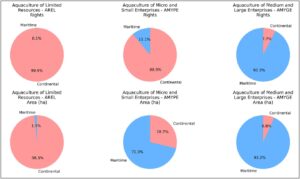

Menurut PRODUCE ( 2024a ), pada tahun 2023 telah terdaftar 12.972 hak akuakultur dengan total luas 29.558,19 ha. Sebagian besar diajukan untuk akuakultur kontinental, dengan 12.464 hak untuk area lebih dari 6188 ha, dibandingkan dengan akuakultur laut dengan 508 hak dan luas 23.369 ha. Budidaya kerang Peru dengan 391 hak dan lebih dari 16.000 ha (55%) merupakan kegiatan yang memimpin di area yang ditujukan untuk budidaya, diikuti oleh udang dengan 91 hak dan 6453,43 ha (22%), ikan trout dengan 3166 hak dan lebih dari 3000 ha (10%) dan terakhir, spesies Amazon (dengan 5137 hak dan lebih dari 1683 ha).

Kategori produksi AMYGE mencatat 183 hak akuakultur dengan luas permukaan 14.504 ha, yang mewakili 49% dari luas permukaan. AMYPE dengan 2.958 hak untuk area seluas 13.791 ha mewakili 47%. Kategori AREL mencatat 9.831 hak dengan 1.263 ha mewakili 4% (PRODUCE 2024a ). Lihat Tabel 6 dan Gambar 2 .

| Deskripsi akuakultur | Akuakultur Sumber Daya Terbatas (AREL) | Akuakultur Usaha Mikro dan Kecil (AMYPE) | Akuakultur Usaha Menengah dan Besar (AMYGE) | Total | ||||

|---|---|---|---|---|---|---|---|---|

| Hak | Luas (ha) | Hak | Luas (ha) | Hak | Luas (ha) | Hak | Luas (ha) | |

| Maritim | 11 | 19.26 | 328 | 9838.5 | 169 | 13.511,9 juta | 508 | 23.369,6 juta |

| Kontinental | 9820 | 1243.9 | tahun 2630 | 3952.1 | 14 | 992.4 | 12.464 orang | 6188.5 |

| Total | 9831 | 1263.2 | tahun 2958 | 13.791 orang | 183 | 14.504 orang | 12.972 orang | 29.558,1 juta |

Sumber : Elaborasi sendiri dengan data dari PRODUCE ( 2024a ).

Kita dapat melihat bahwa beberapa perusahaan besar menguasai hampir 50% wilayah akuakultur. Dalam akuakultur laut, sebagian besar wilayah permukaan (13.511,9 ha) ditempati oleh perusahaan besar, dan pendudukan oleh usaha mikro hampir tidak ada buktinya. Sebaliknya, dalam akuakultur kontinental, terdapat distribusi yang lebih seimbang, dengan beberapa hak di perusahaan besar (14) tetapi dengan pendudukan yang cukup besar (992,4 ha), dan keberadaan banyak hak di perusahaan mikro (9820) dengan pendudukan yang cukup besar (1243,94 ha) tetapi terutama dengan banyak perusahaan kecil dan menengah (2630) yang menempati sebagian besar wilayah akuakultur kontinental (3952,1 ha).

Perusahaan akuakultur Peru dikelompokkan dan terwakili dalam berbagai lembaga bisnis, yang paling representatif di antaranya adalah Masyarakat Akuakultur Nasional—SNA; Komite Akuakultur dari Masyarakat Perikanan Nasional—SNP; Komite Perikanan dan Akuakultur dari Masyarakat Industri Nasional—SIN; Komite Perikanan dan Akuakultur dari Asosiasi Eksportir—ADEX; serta berbagai lembaga regional.

2.3 Evolusi Akuakultur di Peru

Di Peru, pengelolaan spesies akuakultur telah dilaporkan oleh para sejarawan sejak zaman Viceroy, yang menceritakan kebiasaan penduduk asli pesisir yang memanfaatkan badan air di dekat laut untuk menghubungkannya ke laut melalui kanal yang memungkinkan masuknya ikan diadromous, mungkin ‘mullet’ ( Mugil sp.), untuk menggemukkannya dan membuangnya pada waktu yang diinginkan (Vera 1984 ). Demikian pula, pada periode Viceroyalty, hubungan erat konsumsi ikan telah dijelaskan (Coloma 2020 ). Hal ini menunjukkan pentingnya tradisional penangkapan ikan dan akuakultur dalam masyarakat Peru pada periode pra-Inca, Inca, dan viceroyalty.

Akuakultur modern di Peru dimulai pada tahun 1920-an dengan impor telur ikan trout pelangi ( Oncorhynchus mykiss ). Kemudian, dari tahun 1930-an hingga 1970-an, stasiun penangkapan ikan didirikan di berbagai departemen, memperkuat kegiatan akuakultur, terutama di wilayah kontinental. Pada tahun 1940-an, karena penurunan populasi paiche ( Arapaima gigas ) di Amazon Peru, penelitian dan budidaya didorong, bersama dengan spesies Amazon lainnya yang menarik bagi akuakultur, seperti sábalo ( Brycon sp.), boquichico ( Prochilodus nigricans ), acarahuasú ( Astronotus ocellatus ), tucunaré ( Cichla ocellaris ), gamitana ( Colossoma bidens ), paco ( Myletes sp.) dan carachama ( Pterygoplichthys multiradiatus ). Kemudian pada tahun 1970-an, budidaya udang ( Litopenaeus vannamei ), nila ( Oreochromis niloticus ), dan kerang Peru ( Argopecten purpuratus ) dimulai pada awal tahun 1980-an (IMARPE 1974 ).

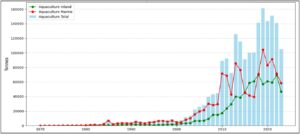

Menurut data dari PRODUCE ( 2024a ) dan Bank Dunia ( 2024 ), sejak tahun 1970, akuakultur Peru telah mengalami pertumbuhan yang signifikan. Pada awal tahun 1970-an, produksi awal mencapai 40 ton, meskipun pada dekade tersebut sudah terjadi tingkat pertumbuhan tahunan rata-rata sebesar 34,1%. Pada awal tahun 1980-an, produksi sudah mencapai 1.150 ton. Pada tahun 1990-an, sektor akuakultur terus tumbuh dengan produksi rata-rata 6.575 ton, memasuki tahun 2000-an dengan produksi awal sebesar 24.276 ton dan berakhir pada tahun 2009 dengan 44.317 ton. Dalam dekade 2010–2019, ada bukti pertumbuhan berkelanjutan, dimulai pada tahun 2010 dengan 89.021 ton, lebih dari dua kali lipat produksi tahun 2009, meskipun dekade kedua abad ke-21 akan menjadi yang paling penting bagi akuakultur Peru, mencapai rekornya pada tahun 2019 dengan lebih dari 161.000 ton.

Bahasa Indonesia: Dalam dekade berikutnya, khususnya pada tahun 2020, akuakultur global menderita dampak pandemi COVID-19. Pembatasan mobilitas dan pembatasan sosial untuk mencegah penyebaran penyakit berdampak parah pada sektor ini, yang memengaruhi produksi, distribusi, pemasaran, dan konsumsi produk perikanan dan akuakultur (Mangano et al. 2021 ; COPESCALC 2022 ). Konsekuensinya tercermin dalam produksi akuakultur sebesar 143.830 t pada tahun 2020, penurunan lebih dari 17 ribu ton dibandingkan dengan tahun 2019. Pada tahun 2021, sektor ini mencatat peningkatan dengan produksi sebesar 150,8 ribu ton, tetapi 2 tahun berikutnya mengalami penurunan menjadi 105 ribu ton pada tahun 2023. Membandingkan produksi tahun 2020 dan 2023, pengurangan lebih dari 38 ribu ton dibuktikan, dengan pengurangan pada tahun 2023 yang sangat mencolok. Lihat Gambar 3 .

Menurut PRODUCE ( 2024c ), kinerja negatif pada tahun 2023 terutama disebabkan oleh dua penyebab utama: di satu sisi, penurunan panen kerang sebesar 49,5% yang disebabkan oleh kehadiran Siklon Yacu dan fenomena El Niño, peningkatan suhu laut yang tidak normal; dan di sisi lain, penurunan produksi ikan trout sebesar 41,0%, yang dipengaruhi oleh konflik sosial di wilayah Puno selama paruh pertama tahun ini.

Daerah produksi budidaya utama di Peru adalah Tumbes, sebagai zona budidaya udang paling aktif; Piura dan Ancash untuk kerang; San Martín dan Piura untuk ikan nila; dan Junín, Huancavelica, Pasco dan Puno sebagai kawasan produksi ikan trout utama. Selain itu, departemen San Martín, Loreto, Ucayali dan Madre de Dios memusatkan produksi spesies ikan Amazon (Ramírez-Gastón et al. 2018 ).

Menurut International Finance Corporation (IFC 2023 ), keberhasilan Piura secara historis didasarkan pada statusnya sebagai daerah penangkapan ikan penting di Peru, di mana kegiatan akuakultur mendapat manfaat dari rantai dingin yang telah dikembangkan untuk menjaga kualitas ikan selama distribusi ke Lima untuk tujuan ekspor. Sebaliknya, Puno, yang memiliki konsentrasi budidaya ikan trout tertinggi, tidak memiliki rantai dingin yang dikembangkan seperti di daerah pesisir.

Sebagaimana dilaporkan oleh PRODUCE ( 2024a ), akuakultur Peru pada tahun 2023 terdiri dari 55,5% akuakultur laut dan 44,5% akuakultur kontinental. Mengenai kontribusi dari tiga spesies akuakultur utama yang dibudidayakan, udang memimpin dengan 40,8%, diikuti oleh ikan trout dengan 37,9% dan kerang dengan 14,6%. Spesies-spesies ini menyumbang 93,3% dari akuakultur nasional. Khususnya, panen paco (2,9%) melampaui nila (2,7%), yang menyoroti pertumbuhan akuakultur Amazon dan menggusur nila sebagai salah satu spesies akuakultur Peru yang secara tradisional paling representatif dalam beberapa dekade terakhir.

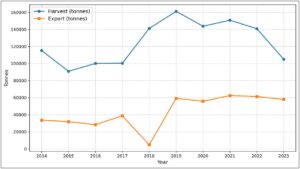

Pada tahun 2023, ekspor akuakultur Peru mencapai volume 57.987 ton, dengan nilai ekspor sebesar $359,8 juta FOB. Selama periode 2014 hingga 2023, sektor ini mengalami pertumbuhan yang signifikan, meningkat dari 33.719 ton dan $288 juta FOB pada tahun 2014 menjadi 57.987 ton dan $359 juta FOB pada tahun 2023. Pada tahun 2014, ekspor akuakultur menyumbang 29,3% dari volume panen. Pada tahun 2023, angka ini telah tumbuh secara signifikan, dengan ekspor mewakili 55,2% dari total volume panen (Tabel 7 dan Gambar 4 ).

| Bertahun-tahun | Tahun 2014 | Tahun 2015 | Tahun 2016 | Tahun 2017 | Tahun 2018 | Tahun 2019 | Tahun 2020 | Tahun 2021 | Tahun 2022 | Tahun 2023 |

|---|---|---|---|---|---|---|---|---|---|---|

| Panen (t) | 115.269 orang | 90.976 orang | 100.192 | 100.455 | 141.216 orang | 161.246 orang | 143.830 | 150.821 | 140.931 | 105.091 orang |

| Ekspor (t) | 33.719 juta | 31.841 | 28.400 | 38.721 orang | 48.844 | 59.282 | 58.580 | 62.462 orang | 61.340 orang | 57.987 juta |

| Ekspor (juta $ FOB) | 288.7 | 233.3 | 230.1 | 297.2 | 328.8 | 361.4 | 338.6 | 420.6 | 429.1 | 359.8 |

| Harga $/t

Eksp./Vol. |

8562.6 | 7327.9 | 8102.3 | 7674.3 | 6731.4 | 6095.9 | 5780.8 | 6734.6 | 6996.1 | 6205.5 |

| Representasi Ekspor—Panen (%) | 29.3 | 35.0 | 28.3 | 38.5 | 34.6 | 36.8 | 40.7 | 41.4 | 43.5 | 55.2 |

Sumber : Elaborasi sendiri dengan data dari PRODUCE ( 2024a ).

Meskipun terjadi peningkatan ekspor baik secara absolut maupun relatif, analisis data 2014–2023 menunjukkan penurunan yang nyata dalam rasio nilai ekspor terhadap volume ekspor, yang menunjukkan penurunan harga rata-rata per ton ekspor. Data menunjukkan bahwa meskipun volume ekspor meningkat, nilai per ton ekspor menurun. Pada tahun 2014, nilai per ton ekspor adalah $8562,6, tetapi pada tahun 2023, nilainya turun menjadi $6205,5 per ton. Angka-angka ini menimbulkan pertanyaan penting dan menyoroti perlunya mengidentifikasi faktor-faktor yang berkontribusi terhadap tren ini.

2.4 Perjanjian Perdagangan Peru: Pasar untuk Produk Perikanan dan Akuakultur

Menurut portal resmi perjanjian perdagangan Peru (MINCETUR 2024 ), sejak tahun 1990-an, pemerintah Peru telah meningkatkan ekspornya dan membuka pasarnya, sehingga menghasilkan perdagangan yang signifikan dengan negara-negara seperti Amerika Serikat, Tiongkok, Jepang, dan Uni Eropa. Untuk memperkuat keberadaan produk Peru di pasar-pasar ini, Peru telah merundingkan perjanjian perdagangan dan perjanjian perdagangan bebas (FTA) dengan berbagai negara dan blok ekonomi, yang memfasilitasi integrasinya ke dalam perdagangan global. Dalam konteks ini, sektor perikanan dan akuakultur memainkan peran penting dalam pertukaran perdagangan Peru.

Berdasarkan data dari Buku Tahunan Statistik Perikanan dan Akuakultur Peru 2023 (PRODUCE 2024a ) dan portal perjanjian dagang Peru (MINCETUR 2024 ), pada tahun 2023, distribusi benua ekspor produk akuakultur Peru adalah sebagai berikut: Asia, Afrika, dan Oseania menyumbang 59,4%; Amerika sebesar 22,5%; dan Eropa sebesar 18,1%. 10 pasar ekspor teratas berdasarkan volume untuk produk akuakultur Peru mewakili 92,5% dari total ekspor.

China ditetapkan sebagai pasar utama, dengan pangsa 32% dengan 18,5 ribu ton yang diekspor dan nilai FOB sebesar $75,2 juta. Peru telah mempertahankan FTA dengan China sejak 1 Maret 2010. China merupakan mitra dagang utama Peru. Pada tahun 2023, ekspor perikanan dan akuakultur Peru mencapai $1,255 miliar, sedangkan impornya mencapai $35 juta, yang mewakili 4% dari total perdagangan antara kedua negara.

Korea Selatan merupakan pasar akuakultur terbesar kedua bagi Peru pada tahun 2023, dengan ekspor sebesar 12,1 ribu ton senilai $63,7 juta FOB. Peru dan Korea Selatan telah memiliki FTA sejak 21 Maret 2011. Sektor perikanan dan akuakultur Peru mengekspor lebih dari $233 juta pada tahun 2023, yang mewakili 7% dari neraca perdagangan antara kedua negara.

Amerika Serikat merupakan pasar ketiga terpenting bagi ekspor akuakultur Peru, mewakili 17,1% dengan ekspor melebihi 9,9 ribu ton, senilai $85 juta FOB. Peru memiliki Perjanjian Promosi Perdagangan (TPA) dengan Amerika Serikat, yang ditandatangani pada 12 April 2006 dan berlaku sejak 1 Februari 2009. Amerika Serikat merupakan mitra dagang terbesar kedua Peru. Pada tahun 2023, ekspor perikanan dan akuakultur Peru mencapai $259 juta FOB, yang mencakup 3% dari total ekspor.

Spanyol merupakan pasar terbesar keempat untuk ekspor akuakultur Peru, yang mencakup 9,6% tujuan ekspor pada tahun 2023, dengan 5,5 ribu ton senilai $42,3 juta FOB. Negara-negara Uni Eropa lainnya seperti Prancis mewakili 2,1% (1,2 ribu ton menghasilkan $14,8 juta FOB); Italia menyumbang 1,2% (703 ton senilai $6,2 juta FOB); dan Belgia menyumbang 0,9% (526,3 ton senilai $5,4 juta FOB). FTA antara Peru dan Uni Eropa telah berlaku sejak 1 Maret 2013, yang memungkinkan 100% produk perikanan Peru masuk bebas bea.

Jepang merupakan pasar ekspor terbesar kelima untuk akuakultur Peru, dengan 2,5 ribu ton senilai $16,6 juta FOB, yang mewakili 4,4% dari ekspor akuakultur. Perjanjian Kemitraan Ekonomi antara Peru dan Jepang telah berlaku sejak 1 Maret 2012. Pada tahun 2023, nilai ekspor perikanan dan akuakultur Peru ke Jepang adalah $116 juta.

Kanada berada di peringkat keenam, dengan volume 1,9 ribu ton dan nilai $18 juta FOB, yang mewakili 3,4% dari ekspor akuakultur Peru. Peru dan Kanada telah memiliki FTA sejak 1 Agustus 2009. Kanada adalah mitra dagang terpenting kelima Peru. Pada tahun 2023, Peru mengekspor $75 juta FOB dalam perikanan, yang mencakup 2% dari perdagangan antara kedua negara.

Data yang disajikan dan referensi mengenai perjanjian dagang Peru untuk ekspor perikanan dan akuakultur mencerminkan pentingnya perjanjian ini dalam meningkatkan pasokan yang dapat diekspor dan menawarkan berbagai peluang bagi pengusaha perikanan Peru. Peru memiliki perjanjian dagang dengan banyak negara di seluruh dunia dan merupakan anggota berbagai organisasi regional dan multilateral, seperti Organisasi Perdagangan Dunia (WTO), Komunitas Bangsa-Bangsa Andes (CAN), Perjanjian Pelengkap Ekonomi dengan negara-negara di Pasar Bersama Selatan (MERCOSUR), perjanjian dagang dengan Uni Eropa, FTA dengan Asosiasi Perdagangan Bebas Eropa (EFTA), Kerja Sama Ekonomi Asia-Pasifik (APEC), Aliansi Pasifik, Perjanjian Komprehensif dan Progresif untuk Kemitraan Trans-Pasifik, dan Kemitraan Amerika untuk Kemakmuran Ekonomi, antara lain.

Ketika menganalisis ekspor akuakultur Peru, penting untuk mempertimbangkan perubahan signifikan dalam pasar tujuan untuk spesies tertentu dalam beberapa tahun terakhir, seperti yang akan diamati dalam analisis spesifik spesies.

2.5 Spesies Utama dalam Akuakultur Peru

2.5.1 Udang ( Litopenaeus vannamei )

Crustacea ini merupakan spesies terpenting dalam produksi akuakultur di Peru. Budidaya udang terutama dilakukan di wilayah utara Peru, khususnya di departemen Tumbes dan Piura. Budidaya dilakukan dalam sistem semi-intensif, intensif, dan super-intensif, dengan sistem semi-intensif menjadi yang paling banyak digunakan oleh produsen di Peru (Del Carpio et al. 2021 ; Mendoza et al. 2016 ).

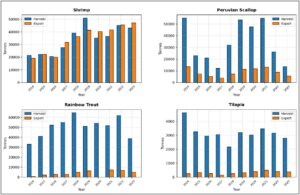

Menurut PRODUCE ( 2024a ), total panen udang pada tahun 2023 mencapai 42.927 metrik ton (MT), yang mencakup 40,8% dari produksi akuakultur nasional. Dari total panen tersebut, 31.767,4 MT diolah sebagai produk beku, dan penjualan dalam negeri mencapai 4.486 MT, yang mewakili lebih dari 10% dari total produksi.

Industri udang terutama berorientasi pada pasar internasional. Ekspor mencapai volume 47.099 MT (melebihi volume panen). Ketimpangan antara volume panen dan ekspor ini terkait dengan impor udang beku (ekor), terutama dari Argentina, yang nilainya lebih dari $75 juta pada tahun 2023, yang mewakili 40,2% dari impor produk perikanan beku Peru. Sebagian besar impor ini kemudian diekspor kembali (PRODUCE 2024a ; ADEX 2023 ). Udang mewakili 27,31% dari panen nasional selama dekade 2014–2023.

Udang menyumbang 81,2% dari volume ekspor akuakultur Peru, dengan total nilai ekspor sebesar $262,8 juta FOB. Lima pasar ekspor udang teratas adalah Tiongkok dengan 18.355 MT (39,0%) dan $74.099.506 FOB; Korea Selatan dengan 12.104 MT (25,7%) dan $63.717.567 FOB; Amerika Serikat dengan 7.274 MT (15,4%) dan $62.751.147 FOB; Spanyol dengan 2.956 MT (6,3%) dan $16.577.596 FOB; dan Kanada dengan 1.578 MT (3,4%) dan $14.604.054 FOB.

Perlu diperhatikan untuk menghitung harga yang dibayarkan per ton udang di berbagai negara. Misalnya, Tiongkok membayar rata-rata $4037 per ton, sedangkan Amerika Serikat membayar $8626,7 per ton, angka yang dilampaui oleh Kanada dengan $9254,8 per ton. Korea Selatan ($5264,5) dan Spanyol ($5608) membayar jumlah antara. Perbedaan harga yang signifikan ini menunjukkan strategi komersial yang berbeda dan mungkin mencerminkan standar kualitas yang berbeda.

Perkembangan ekspor ke masing-masing negara juga patut diperhatikan. Berdasarkan data dari PRODUCE, yang melacak ekspor berdasarkan produk sejak 2016, ekspor udang ke Amerika Serikat menurun hingga 11% selama periode ini, sedangkan ekspor ke Tiongkok meningkat lebih dari 330%. Dalam beberapa tahun terakhir, udang Peru telah memasuki pasar Asia baru (terutama Tiongkok dan Korea Selatan) tetapi dengan harga yang lebih rendah.

Dalam beberapa tahun terakhir, pasar udang internasional telah menderita penurunan permintaan dari pasar impor utama (Tiongkok, Amerika Serikat, dan UE) (FAO 2024b, 2025 ). Selama musim akuakultur 2023, total 1,8 juta ton udang budidaya diproduksi di Amerika Latin, dengan sebagian besar pasokan dari Ekuador. Faktanya, Ekuador adalah satu-satunya negara di dunia yang mempertahankan tren pertumbuhan, mencatat output 1,5 juta ton udang putih budidaya dibandingkan dengan 1,2 juta ton pada tahun 2022. Peningkatan produksi memaksa industri Ekuador untuk menjual volume yang lebih besar dengan harga yang lebih rendah, menekan harga udang di seluruh dunia (FAO 2024b ). Petani di Asia Selatan dan Tenggara (Tiongkok, India, Malaysia, dan Vietnam) telah beralih dari udang putih ( L. vannamei ) ke produksi udang windu ( Penaeus monodon ) karena harga pasar gagal membaik untuk yang pertama. Impor ke Tiongkok juga turun karena meningkatnya pasokan udang putih produksi lokal dari sektor akuakultur rumah kaca yang mulai beroperasi pada tahun 2023 (FAO 2025 ).

2.5.2 Kerang Peru ( Argopecten purpuratus )

Moluska bivalvia ini memegang kepentingan ekonomi terbesar di antara spesies akuakultur di Peru. Selama tiga dekade terakhir, kerang telah menjadi salah satu moluska ekspor Peru yang paling berharga (Mendo et al. 2016 ). Daerah budidaya utama berada di departemen Ica (Pisco, Bahía Independencia, Laguna Grande dan Lagunillas), Ancash (Bahía Samanco, Caleta Tortugas, Bahía Guaynumá dan Caleta Los Chimus) dan Piura (Paita, Bahía de Sechura dan Ensenada de Nonura) (SINACUI 2022a ). Bahía de Sechura menyumbang lebih dari 80% produksi kerang Peru dan berkontribusi 50% dari total produksi kerang Amerika Latin (Kluger et al. 2019 ). Menurut Mendo dan Quevedo ( 2020 ), Tiongkok, Jepang, Peru, dan Chili secara kolektif menyumbang lebih dari 95% produksi kerang global.

Pada tahun 2023, panen kerang mencapai 15.364 MT, mewakili 14,6% dari total produksi akuakultur Peru, turun 42% dibandingkan tahun 2022. Pengolahan selama periode ini mencapai 4.000 MT, dan penjualan domestik mencapai 337 MT, jauh lebih rendah dari 510 MT yang terjual pada tahun 2022 (kenaikan suhu laut yang tidak normal telah diidentifikasi sebagai penyebab utamanya). Dalam periode 2014–2023, kerang Peru mewakili 27,6% dari panen nasional.

Ekspor kerang pada tahun 2023 mencapai 5.554 MT, mewakili 9,6% dari total akuakultur nasional, dengan nilai ekspor sebesar $61,3 juta FOB. Lima pasar teratas adalah Spanyol dengan 2.604 MT (49,6%); Prancis dengan 970 MT (17,5%); Amerika Serikat dengan 466 MT (8,4%); Belgia dengan 436 MT (7,9%) dan Italia dengan 322 MT (4,9%), yang menggarisbawahi dominasi pasar Eropa untuk produk akuakultur Peru ini.

Perlu dicatat bahwa pada tahun 2014, total panen kerang mencapai 55.000 MT, dengan ekspor sebesar 13.500 MT (24,6% dari total panen), menghasilkan $125,1 juta. Pada akhir dekade 2023, volume panen telah menurun lebih dari 39.700 MT seiring dengan ekspor. Namun, proporsi ekspor meningkat, mewakili 36,1% dari total panen selama periode ini.

2.5.3 Ikan Trout Pelangi ( Oncorhynchus mykiss )

Spesies ini adalah yang paling penting secara sosial-ekonomi untuk akuakultur pedalaman di Peru. Ini adalah spesies eksotik yang ditemukan di ekosistem air tawar, termasuk sungai, laguna, dan danau pada ketinggian di atas 1500 m di atas permukaan laut di Andes (FONDEPES 2014 ; MacCrimmon 1971 ). Ikan trout dibudidayakan di daerah dataran tinggi menggunakan sistem konvensional (beton, pasangan batu, kolam tanah, dan lainnya) dan sistem tidak konvensional (keramba apung) dalam sistem semi-intensif dan intensif (FONDEPES 2013 ; Rainuzzo 2020 ; Arteaga et al. 2021 ). Berkat akuakultur, ikan trout telah menjadi sumber gizi utama bagi banyak masyarakat Andes dan sumber pendapatan bagi banyak pengusaha (MINAM 2021 ). Daerah budidaya ikan trout utama adalah Puno, Pasco, Huancavelica, dan Junín (SINACUI 2022b ).

PRODUCE ( 2024a ) melaporkan bahwa panen ikan trout pada tahun 2023 mencapai total 39.859 MT, yang merupakan 37,9% dari produksi akuakultur nasional, turun lebih dari 35% dibandingkan dengan tahun 2022. Pengolahan ikan trout mencapai total 5.789 MT, dan penjualan domestik mencapai 73,0% dari total nasional, dengan penjualan sebanyak 29.464 MT, yang menegaskan posisi ikan trout pelangi sebagai spesies akuakultur terpenting untuk pasar domestik.

Sementara itu, ekspor ikan trout pada tahun 2023 mewakili 8,5% dari sektor akuakultur nasional, dengan volume 4.954 MT senilai $32 juta FOB. Lima tujuan teratas adalah Amerika Serikat dengan 1.847 MT (37,3%); Jepang dengan 1.451 MT (29,3%); Lithuania dengan 385 MT (7,8%); Kanada dengan 366 MT (7,4%) dan Tiongkok dengan 175 MT (3,5%), yang mencakup 85,3% pasar ekspor ikan trout Peru.

Pada tahun 2014, total panen ikan trout mencapai 32.923 MT, dengan ekspor sebesar 867 MT (2,6% dari total panen). Pada tahun 2023, ekspor mencapai 12,4% dari total panen, yang menunjukkan peningkatan signifikan dalam ekspor produk yang sebagian besar disukai di pasar domestik. Ikan trout menyumbang 40,3% dari panen nasional pada periode 2014–2023.

2.5.4 Ikan Nila

Ikan eksotik kedua yang penting secara ekonomi dan produktif dalam akuakultur Peru. Tilapia adalah nama umum yang digunakan untuk berbagai spesies dari genus Oreochromis dan Tilapia (Baltazar 2007 ). Spesies tilapia beradaptasi dengan baik terhadap kondisi tropis Peru, dengan nila Nil mendominasi di wilayah Piura, San Martín dan Lima (Baltazar 2014 ). Tilapia adalah ikan air tawar kedua yang paling banyak dibudidayakan di Peru dan dibudidayakan di kolam dan keramba (Avadí et al. 2015 ; Baltazar et al. 2018 ). Ikan ini dibudidayakan dalam sistem monokultur, polikultur dengan udang dan polikultur dengan spesies ikan Amazon, karena kebiasaan makan dan ceruk ekologisnya, yang memungkinkannya beradaptasi tanpa kesulitan (Mendoza et al. 2016 ).

Menurut PRODUCE ( 2024a ), panen nila pada tahun 2023 mencapai 2.791 MT, turun 355 MT dibanding tahun 2022. Secara nasional, ini mewakili 2,7% dari total produksi. Khususnya, budidaya nila dari tahun 2014 ke tahun 2023 mengalami penurunan panen, turun dari 4.610 MT pada tahun 2014 ke panen tahun 2023 saat ini, turun lebih dari 1,8 ribu ton. Total yang diolah adalah 347 t. Penjualan dalam negeri mencapai 1.926 MT. Di pasar internasional, 380 MT nila diekspor pada tahun 2023, senilai $2,9 juta FOB, mewakili 0,7% dari total nasional. Dua tujuan ekspor utama adalah Amerika Serikat, dengan volume 335 MT dan nilai $2,9 juta FOB, dan Jerman, dengan 45 MT dan nilai $53.600 FOB. Dalam hal representasi ekspor, volume ekspor pada tahun 2014 adalah 247 MT, yang mewakili 5,4% dari total panen tahun itu. Pada tahun 2023, ekspor menyumbang 13,6% dari panen tahunan. Keadaan budidaya nila saat ini dan tingkat panen yang menurun mengundang pengawasan dan analisis lebih lanjut tentang penurunan produksi yang diamati selama periode ini. Dalam dekade 2014–2023, nila menyumbang 2,5% dari panen nasional.

2.5.5 Paco ( Piaractus brachypomus , Cuvier 1818)

Ikan asli Amazon Peru dengan kepentingan signifikan dalam akuakultur Peru. Spesies ini berbagi relung ekologi dengan gamitana ( Colossoma macropomum ) (Guerra Flores et al. 1996 ). Menurut Campos ( 2015 ), paco adalah salah satu spesies akuakultur Amazon yang paling representatif, terkenal karena kemajuannya dalam reproduksi, manajemen sederhana dan kualitas dagingnya yang sangat baik, menjadikannya salah satu yang paling dicari di pasar lokal dan regional. Seperti disebutkan sebelumnya, Buku Tahunan Perikanan dan Akuakultur 2023 (PRODUCE 2024a ) menempatkan paco sebagai spesies keempat yang paling banyak dibudidayakan, dengan volume produksi melebihi 3000 MT, mewakili 2,9% dari total nasional. Menurut statistik PRODUCE ( 2024a ), produksi paco tumbuh dari 453 t pada tahun 2014 menjadi 3056 MT pada tahun 2023, yang mencerminkan pertumbuhan yang luar biasa selama periode tersebut. Paco menyumbang 1,5% panen nasional pada periode 2014–2023.

Pertumbuhan ini tidak hanya terjadi pada paco; spesies Amazon lainnya, seperti gamitana ( C. macropomum ), mencatat panen sebanyak 573 MT pada tahun 2023, diikuti oleh boquichico ( P. nigricans ) dengan 181 MT, paiche ( A. gigas ) dengan 151 MT, dan sábalo ( Brycon amazonicus ) dengan 145 MT. Spesies Amazon ini terutama ditargetkan untuk pasar domestik. Khusus untuk paiche, panennya meningkat dibandingkan dengan tahun 2022, dan tidak ada ekspor yang tercatat pada tahun 2023.

Akhirnya, perlu dicatat bahwa dalam beberapa tahun terakhir, penelitian dan proyek teknis telah meningkat terkait dengan budidaya makroalga laut di sepanjang pantai Peru, terutama spesies yang dikenal sebagai ‘yuyo’, ‘mococho’ atau ‘cochayuyo’ ( Chondracanthus chamissoi ). Alga ini sangat penting bagi masyarakat nelayan tradisional dan petani laut karena nilai produksi, ekonomi, dan ekologisnya (penangkapan karbon, repopulasi, dll.), serta penggunaannya dalam konsumsi manusia, industri makanan, pertanian (biofertilizer) dan sektor HORECA (restoran dan layanan makanan) (PRODUCE 2019 ; CETMAR 2021 ). Meskipun penting, tidak ada data resmi tentang produksi makroalga akuakultur di Peru, selain dari pendaratan untuk penggunaan industri, menurut statistik PRODUCE ( 2024a ).

Sebagai referensi perbandingan panen dan ekspor empat spesies utama akuakultur Peru selama periode 2014–2023, pentingnya budidaya udang terlihat jelas, dengan volume panennya yang secara eksklusif berorientasi pada ekspor, yang sangat berbeda dari spesies lainnya. Dalam beberapa tahun terakhir, ekspor bahkan telah melampaui produksi dalam negeri, karena impor udang—terutama dari Argentina—yang kemudian diekspor kembali dari Peru (ADEX 2023 ).

Kasus khusus adalah kerang Peru, di mana volume ekspor jauh lebih rendah meskipun volume panennya tinggi. Ikan trout menunjukkan peningkatan volume ekspor, meskipun lebih rendah jika dibandingkan dengan spesies sebelumnya, dengan pasar domestik sebagai tujuan utama. Terakhir, ikan nila mengalami peningkatan ekspor, tetapi dengan penurunan panennya, seperti yang dijelaskan sebelumnya. Lihat Gambar 5 .

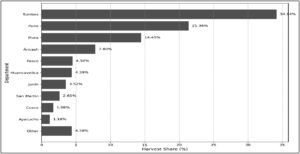

Pada tahun 2023, 4 dari 24 departemen di Peru menyumbang lebih dari 77,8% produksi akuakultur nasional. Tumbes (34,1%) unggul dalam produksi udang, Puno (21,4%) dalam produksi ikan trout pelangi, Piura (14,4%) dalam produksi kerang, nila, dan udang, serta Áncash (7,8%) juga dalam produksi kerang. Selain itu, departemen seperti Pasco, Huancavelica, Junín, Cusco, dan Ayacucho meningkatkan partisipasi mereka dalam budidaya ikan trout, sedangkan San Martín unggul dalam budidaya nila dan paco. Lihat Gambar 6 dan 7 .